Vay thế chấp ngân hàng để mua nhà năm 2026 đòi hỏi người đi vay phải nắm rõ các quy định siết chặt tín dụng và bẫy lãi suất thả nổi. Bài viết này cung cấp giải pháp tính toán dòng tiền tối ưu và quy trình kiểm duyệt hồ sơ an toàn nhất.

Copyright © 2026 MOSO. All rights reserved.

Mã số doanh nghiệp: 0318966388 do Phòng đăng ký kinh doanh - Sở Tài chính TP.HCM cấp ngày 26/05/2025

Đầu mối liên hệ, người đại diện được ủy quyền: Ông/bà Nguyễn Ngọc Hải - SĐT: 0985 872 072 - Email: [email protected]

📊 MOSO Quick Insights — Tóm tắt nhanh

Trọng tâm bài viết: Hướng dẫn quy trình, điều kiện và giải pháp tối ưu chi phí tài chính khi vay vốn thế chấp bất động sản.

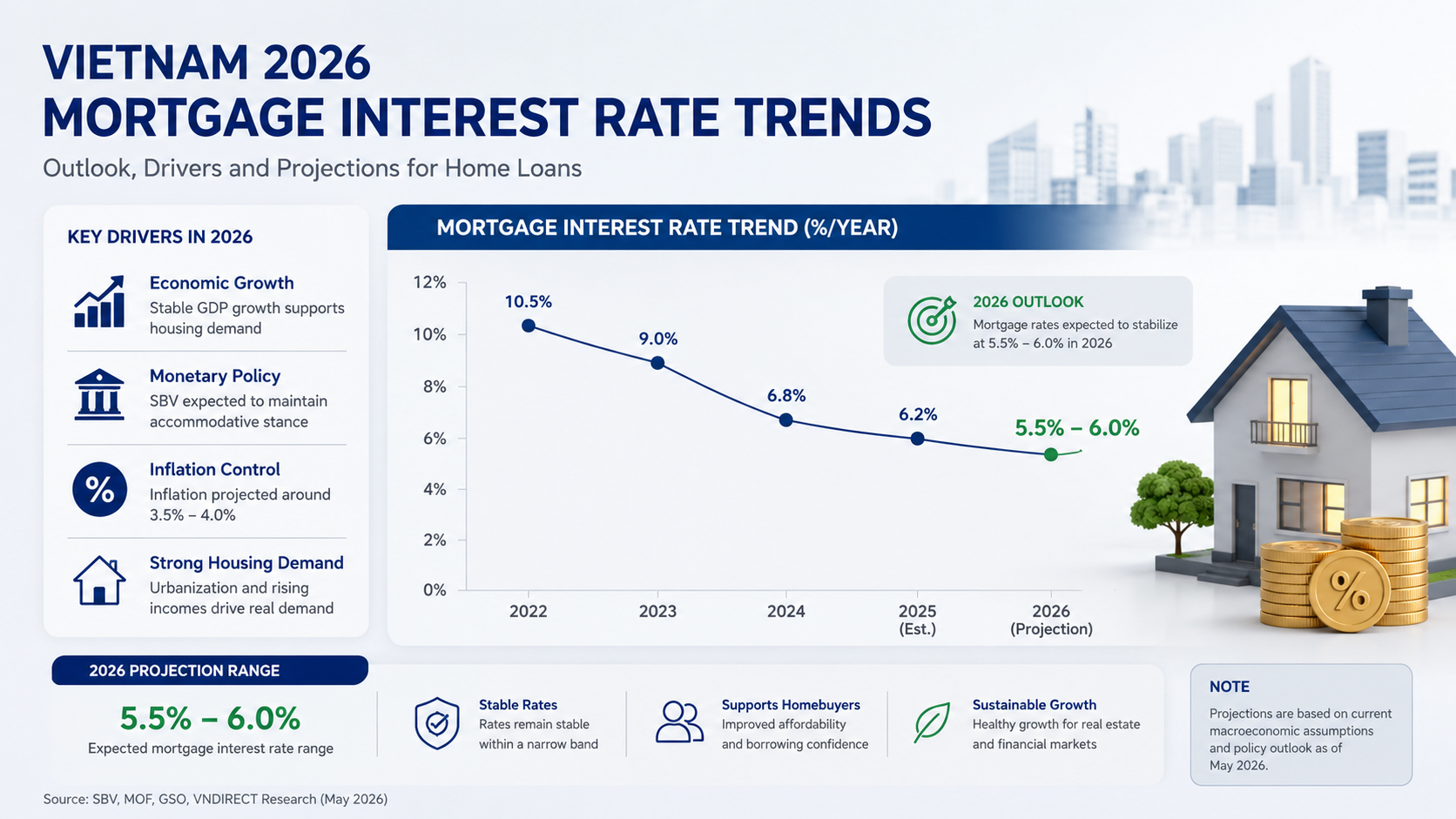

Cập nhật mới nhất (2026): Biên độ Lại suất ngân hàng thả nổi năm 2026 được kiểm soát chặt chẽ, dao động phổ biến từ 3.5% đến 4.5% cộng với lãi suất cơ sở.

Điểm lưu ý: Rủi ro mất khả năng thanh khoản do không tính toán kỹ phương án trả nợ gốc lãi và bẫy định giá tài sản thấp từ phía ngân hàng.

Khuyến nghị từ MOSO: Sử dụng công cụ Thẩm định giá AI của MOSO AI Proptech để biết trước giá trị thực tế của tài sản trước khi nộp hồ sơ vay.

Đặc điểm: Độc giả từ 25-40 tuổi, áp lực tài chính vừa phải, lo ngại bẫy giá ảo và rủi ro pháp lý.

Giải pháp trong bài: Cần tìm nhà nhanh tại khu vực TP.HCM qua dữ liệu giá thật 100%, ứng dụng Trợ lý AI tìm nhà 24/7 và Bản đồ giá khu vực để xác thực dữ liệu.

Khái niệm Vay thế chấp ngân hàng chỉ hình thức vay vốn có tài sản bảo đảm, trong đó người đi vay dùng chính bất động sản chuẩn bị mua hoặc tài sản có sẵn khác để bảo đảm cho nghĩa vụ trả nợ, được quy định chi tiết tại Bộ luật Dân sự 2015 và các văn bản hướng dẫn của Ngân hàng Nhà nước áp dụng xuyên suốt năm 2026.

Đặc điểm nhận dạng của loại hình này tại Việt Nam là tổ chức tín dụng sẽ giữ bản chính giấy chứng nhận quyền sử dụng đất (sổ hồng/sổ đỏ) và thực hiện đăng ký giao dịch bảo đảm tại cơ quan chức năng.

Trong bối cảnh thị trường năm 2026, giải pháp tài chính này là đòn bẩy bắt buộc giúp đại đa số gia đình trẻ hiện thực hóa giấc mơ sở hữu nhà ở khi vốn tự có chỉ nằm trong khoảng 30% đến 50% giá trị tài sản.

Cách tính lãi suất và thủ tục vay ngân hàng mua nhà 2026

Cách tính lãi suất và thủ tục vay ngân hàng mua nhà 2026

Thị trường tài chính hiện nay chia làm hai phương thức thế chấp chính dựa trên nguồn gốc tài sản bảo đảm.

Thứ nhất là thế chấp bằng chính tài sản hình thành từ vốn vay (căn hộ chung cư, nhà phố thuộc dự án).

Thứ hai là thế chấp bằng bất động sản độc lập đã có sổ hồng riêng thuộc quyền sở hữu hợp pháp của người vay hoặc người thân bảo lãnh.

Tài sản đủ điều kiện thế chấp phải không bị dính tranh chấp ranh giới, không nằm trong khu vực quy hoạch giải tỏa trắng.

Nhiều trường hợp nhà bị vướng lộ giới hẻm quá lớn khiến ngân hàng định giá rất thấp hoặc từ chối nhận tài sản.

Bạn có thể nhận biết đất an toàn bằng cách kiểm tra phần ghi chú ngăn chặn giao dịch tại Văn phòng Đăng ký Đất đai địa phương.

Đối với nhóm khách hàng trẻ, việc tích lũy đủ 100% giá trị một căn nhà tại các đô thị lớn là điều gần như không tưởng.

Nếu không tận dụng đòn bẩy vốn, tốc độ tăng giá của mua bán nhà đất sẽ bỏ xa tốc độ tích lũy thu nhập hàng tháng.

Giải pháp vay vốn giúp bạn rút ngắn thời gian chờ đợi từ 10 năm xuống còn ngay lập tức để ổn định cuộc sống.

Việc phân bổ vốn vay hợp lý giúp người mua giữ lại được một nguồn tiền mặt lưu động để đầu tư kinh doanh.

Thay vì dồn toàn bộ tiền tiết kiệm vào đất, bạn chỉ cần trả trước từ 30% đến 40% tổng giá trị giao dịch.

Phần còn lại sẽ được trả trả góp đều đặn hàng tháng từ nguồn thu nhập cố định của hai vợ chồng.

Điều này giảm thiểu tối đa áp lực tài chính đè nặng lên chi tiêu sinh hoạt thiết yếu hàng ngày của gia đình.

Khi tự đi tìm nhà, người mua rất dễ bị lừa mua phải những bất động sản bị thổi giá cao hơn thực tế.

Hệ thống định giá của ngân hàng thường rất nghiêm ngặt, giúp bạn nhận ra giá trị thực của căn nhà đó.

Tuy nhiên, quy trình thẩm định truyền thống của ngân hàng thường mất từ 3 đến 5 ngày làm việc và tốn chi phí.

Hệ sinh thái MOSO AI Proptech cung cấp trợ lý AI giúp bạn tự tra cứu định giá tức thì hoàn toàn miễn phí.

Thị trường tài chính năm 2026 chứng kiến sự bình ổn rõ rệt về lãi suất nhờ chính sách điều hành tiền tệ linh hoạt.

"Theo như dữ liệu từ MOSO 2026", các ngân hàng thương mại đang cạnh tranh gay gắt bằng các gói vay ưu đãi cố định dài hạn.

Điều này mang lại lợi thế rất lớn cho người đi vay mua nhà trong việc chủ động tính toán phương án trả nợ.

Khi mua bán nhà Bình Thạnh TP.HCM, người mua thường chọn các ngân hàng có thế mạnh giải ngân nhanh nhóm Big4.

Mức lãi suất ưu đãi năm đầu tiên tại khu vực nội thành hiện dao động ở mức từ 5.2% đến 5.8% / năm.

Biên độ thả nổi sau thời gian ưu đãi được cam kết rõ ràng trong hợp đồng tín dụng để tránh đột biến rủi ro.

Thực trạng lãi suất vay mua nhà qua các năm

Thực trạng lãi suất vay mua nhà qua các năm

Người đi vay cần phân biệt rõ hai phương thức tính lãi để không bị nhầm lẫn về tổng số tiền phải trả.

Phương thức tính theo dư nợ gốc giữ nguyên số tiền lãi mỗi tháng, phù hợp với người có thu nhập cố định ổn định.

Phương thức tính theo dư nợ giảm dần có số tiền trả giảm bớt theo thời gian, giúp tối ưu tổng chi phí tài chính.

Tên tổ chức tín dụng | Lãi suất ưu đãi (%/năm) | Thời gian cố định | Biên độ thả nổi dự kiến | Tỷ lệ cho vay tối đa | Phí phạt trả nợ trước hạn |

Vietcombank | 5.2% | 12 tháng | + 3.5% | 70% giá trị định giá | 1% (Năm 1-3); Miễn phí từ năm 4 |

BIDV | 5.5% | 18 tháng | + 3.7% | 75% giá trị định giá | 1.5% (Năm 1-2); Miễn phí từ năm 5 |

Techcombank | 5.9% | 24 tháng | + 3.8% | 80% giá trị hợp đồng | 0.5% mỗi năm, linh hoạt |

Shinhan Bank | 4.9% | 12 tháng | + 4.0% | 70% giá trị định giá | 2% trong 3 năm đầu |

Để hồ sơ vay được phê duyệt nhanh chóng, bạn cần chuẩn bị kỹ các nhóm chứng từ chứng minh năng lực.

Năm 2026, việc chấm điểm tín dụng được thực hiện tự động dựa trên dữ liệu CIC tập trung quốc gia.

Chỉ cần vướng một vết nợ xấu nhóm 2 trở lên, cơ hội tiếp cận vốn vay của bạn sẽ giảm đi 90%.

Các ngân hàng không còn chấp nhận các biên nhận viết tay hoặc xác nhận thu nhập không có chứng từ xác thực.

Nguồn thu nhập bắt buộc phải chứng minh qua sao kê lương chuyển khoản, hợp đồng cho thuê nhà có đóng thuế.

Hoặc nguồn thu từ hoạt động kinh doanh của doanh nghiệp có báo cáo tài chính minh bạch tối thiểu 1 năm.

Nhiều giao dịch bị bể cọc vào phút chót do tài sản không đủ điều kiện thế chấp theo quy định ngân hàng.

Ví dụ: Nhà có diện tích thực tế nhỏ hơn trên sổ, hoặc nhà có kết cấu tường chung với hộ bên cạnh.

Để an toàn, người bán nên sử dụng dịch vụ đăng tin bán cho thuê nhà miễn phí của MOSO để được hỗ trợ kiểm tra pháp lý sạch trước khi tiếp cận khách mua.

Loại chứng từ bắt buộc | Khách hàng làm công ăn lương | Khách hàng chủ hộ kinh doanh | Khách hàng chủ doanh nghiệp |

Pháp lý cá nhân | CCCD gắn chíp, Giấy xác nhận độc thân hoặc Đăng ký kết hôn | CCCD gắn chíp, Giấy đăng ký kết hôn | CCCD gắn chíp, Giấy đăng ký kết hôn |

Chứng minh thu nhập | Hợp đồng lao động, Sao kê lương ngân hàng 6 tháng gần nhất | Giấy phép ĐKKD, Sổ sách ghi chép doanh thu, Hóa đơn mua bán | Giấy phép thành lập, Báo cáo tài chính, Tờ khai thuế GTGT 12 tháng |

Hồ sơ tài sản bảo đảm | Sổ hồng, Tờ khai lệ phí trước bạ, Bản vẽ hiện trạng nhà đất | Sổ hồng tài sản thế chấp, Bản vẽ hiện trạng vị trí đất | Sổ hồng tài sản thế chấp, Biên bản nghiệm thu dự án |

Đội ngũ tư vấn tài chính thực địa của MOSO đã thiết lập hệ thống cảnh báo giúp người mua kiểm soát dòng tiền.

Việc đi vay mua nhà không đáng sợ nếu bạn biết cách thiết lập một tỷ lệ đòn bẩy an toàn cho bản thân.

✅ Phù hợp với: Người mua có nguồn thu nhập ổn định dài hạn, số tiền trả nợ hàng tháng không vượt quá 50% tổng thu nhập của gia đình.

⚠️ Không phù hợp với: Những người lao động tự do không có chứng từ chứng minh dòng tiền, hoặc có ý định vay trên 80% giá trị nhà để đầu cơ ngắn hạn.

🔴 Cảnh báo đỏ từ thực địa: Đừng bao giờ tin hoàn toàn vào lời hứa "bao đậu hồ sơ vay" của các môi giới tự do không có danh tính rõ ràng.

Hãy chủ động kiểm tra lịch sử tín dụng cá nhân trên hệ thống CIC trước khi đặt cọc. Đồng thời, hãy chuẩn bị sẵn một khoản quỹ dự phòng tương đương 3 đến 6 tháng tiền gốc lãi để tránh rơi vào tình trạng nhóm nợ xấu khi có sự cố thu nhập xảy ra đột xuất.

Chuyên gia MOSO tư vấn thủ tục và lãi suất vay mua nhà

Chuyên gia MOSO tư vấn thủ tục và lãi suất vay mua nhà

Vay thế chấp ngân hàng là chìa khóa vàng giúp bạn sở hữu ngôi nhà mơ ước ngay trong năm 2026.

Tuy nhiên, sự an toàn của tổ ấm phụ thuộc hoàn toàn vào sự cẩn trọng và tính toán khoa học của bạn. Hãy tận dụng sức mạnh của công nghệ số để đơn giản hóa mọi quy trình và bảo vệ quyền lợi tài chính tối đa.

Bước 1: Sử dụng tính năng Thẩm định giá AI trên MOSO để xác định giá trị thực của bất động sản.

Bước 2: Kiểm tra kỹ lịch sử tín dụng cá nhân (CIC) của cả hai vợ chồng trước khi nộp hồ sơ.

Bước 3: Lựa chọn ngân hàng có thế mạnh biên độ thả nổi thấp nhất thay vì chỉ nhìn vào lãi suất ưu đãi năm đầu.

Bước 4: Thực hiện ký hợp đồng vay với điều khoản phí phạt trả trước hạn linh hoạt nhất để có thể tất toán sớm khi có điều kiện.

👉 Hãy truy cập ngay moso.vn để trải nghiệm giải pháp MOSO AI Proptech thông minh và tìm kiếm những cơ hội an cư với thông tin giá thật chính xác nhất!

MOSO là nền tảng AI Proptech ứng dụng trí tuệ nhân tạo, giúp tìm kiếm nhà đất, mua bán căn hộ, dự án và đăng tin bất động sản miễn phí. Tra cứu giá nhà, thẩm định BĐS & hỗ trợ vay thế chấp với việc chuyên cung cấp dữ liệu bất động sản được xác thực nghiêm ngặt theo Chuẩn ARV (Accurate · Real · Verified).

MOSO tối ưu hóa hiệu suất và độ an toàn giao dịch thông qua các giải pháp đột phá: đăng tin miễn phí không giới hạn tiếp cận khách hàng tiềm năng, tính năng ẩn số nhà bảo vệ tin đăng tuyệt đối tránh tình trạng sao chép, cùng hệ sinh thái trợ lý AI hỗ trợ định giá chuẩn xác và tìm nhà phù hợp 24/7.

Nguồn: MOSO Internal Data, Ngân hàng Nhà nước Việt Nam, Bộ Xây dựng Việt Nam.