📊 MOSO Quick Insights — Tóm tắt nhanh

Bản chất: Mua nhà lần đầu là hành trình 7 bước kéo dài 3–6 tháng, trong đó kiểm tra pháp lý và sang tên sổ hồng là hai khâu ngốn thời gian nhất.

Dữ liệu 2026: Giá đăng bán tại TP.HCM đang cao hơn giá giao dịch thực tế 5–12% tùy khu vực, "Theo dữ liệu thực tế từ MOSO 2026".

Rủi ro: Đặt cọc khi chưa kiểm tra quy hoạch, mua nhà sổ chung và nhà dính lộ giới hẻm là ba bẫy khiến người mua lần đầu mất cọc hoặc kẹt pháp lý nhiều năm.

Khuyến nghị: Chốt ngân sách trước khi đi xem nhà, chỉ làm việc với tin đăng xác thực Chuẩn ARV và luôn công chứng hợp đồng đặt cọc.

🎯 Bài viết này phù hợp với

Người mua nhà lần đầu trong độ tuổi 25–40, có tích lũy từ 800 triệu đến 2 tỷ đồng và đang lo hai thứ: trả nhầm giá ảo và dính rủi ro pháp lý. Nếu bạn chưa biết bắt đầu tìm mua bán nhà đất từ đâu, bài viết này là lộ trình cầm tay chỉ việc, kèm mốc thời gian và chi phí cho từng bước.

Mua nhà lần đầu là gì?

Mua nhà lần đầu là giao dịch nhận chuyển nhượng quyền sở hữu nhà ở gắn liền với quyền sử dụng đất lần đầu tiên của một cá nhân, chịu sự điều chỉnh của Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 — bộ ba luật đã vận hành đồng bộ đến năm 2026.

Tại Việt Nam, đây thường là quyết định tài chính lớn nhất đời người, với giá trị giao dịch phổ biến từ 2,5 đến 5 tỷ đồng ở các đô thị lớn và kéo theo khoản vay dài 10–25 năm. Trong bối cảnh 2026, khi bảng giá đất mới tiệm cận giá thị trường và chi phí chuyển nhượng minh bạch hơn, người mua lần đầu càng cần nắm đúng quy trình để không trả giá ảo, không ôm rủi ro pháp lý.

Hai con đường phổ biến của người mua lần đầu

Mua thứ cấp (nhà, căn hộ đã có sổ): phổ biến nhất, nhận nhà ở ngay, pháp lý kiểm chứng được; nguồn hàng đa dạng từ nhà trong hẻm đến tin bán căn hộ chung cư đã bàn giao sổ hồng.

Mua sơ cấp từ chủ đầu tư: thanh toán theo tiến độ, giá niêm yết công khai, nhưng phải chờ bàn giao; chỉ nên chọn dự án căn hộ đang mở bán đã đủ điều kiện bán nhà ở hình thành trong tương lai theo Luật Kinh doanh bất động sản 2023.

Vì sao câu hỏi "mất bao lâu" lại quan trọng?

Thời gian chính là chi phí: mỗi tháng kéo dài là thêm một tháng tiền thuê nhà, một kỳ điều chỉnh lãi suất và có thể là một nhịp tăng giá mới. Nắm timeline chuẩn giúp bạn chủ động dòng tiền, thay vì bị bên bán hoặc "cò đất" dồn ép tiến độ cọc.

Tầm quan trọng của quy trình mua nhà lần đầu đối với người mua lần đầu

Người mua lần đầu không có kinh nghiệm thương lượng, không có dữ liệu giá và thường ra quyết định bằng cảm xúc. Đi đúng quy trình là cách duy nhất bù lại hai điểm yếu đó.

Kiểm soát dòng vốn và chi phí ẩn

Ngoài giá nhà, tổng chi phí giao dịch thường chiếm thêm 2–4% giá trị căn nhà — con số nhiều người mua lần đầu bỏ quên khi tính ngân sách:

Lệ phí trước bạ: 0,5% giá trị nhà đất tính theo bảng giá đất, do bên mua nộp.

Phí công chứng: khoảng 0,06–0,1% giá trị hợp đồng, tối đa 70 triệu đồng theo biểu phí hiện hành.

Phí môi giới: phổ biến 1–2% giá bán, thường do bên bán chịu nhưng cần thỏa thuận rõ từ đầu.

Chi phí vay: phí thẩm định tài sản, bảo hiểm cháy nổ, bảo hiểm khoản vay khoảng 1–1,5% dư nợ năm đầu.

Nếu dùng đòn bẩy, hãy chốt phương án Vay thế chấp ngân hàng trước khi đi xem nhà: tổng tiền trả nợ hằng tháng không nên vượt 40% thu nhập ròng của gia đình.

Phòng bẫy giá ảo nhờ công nghệ

Tâm lý "neo giá" của một bộ phận cò đất khiến giá rao thường cao hơn giá chốt thật 5–12%, thậm chí cao hơn khi khu vực có tin quy hoạch. Người mua lần đầu trả giá theo tin rao là thua ngay từ vòng đàm phán.

Đây là lúc công nghệ phát huy tác dụng: nền tảng MOSO AI Proptech đối chiếu tin đăng với dữ liệu giao dịch thực và xác thực theo Chuẩn ARV (Accurate · Real · Verified), giúp bạn biết giá trị thật trước khi ngồi vào bàn thương lượng.

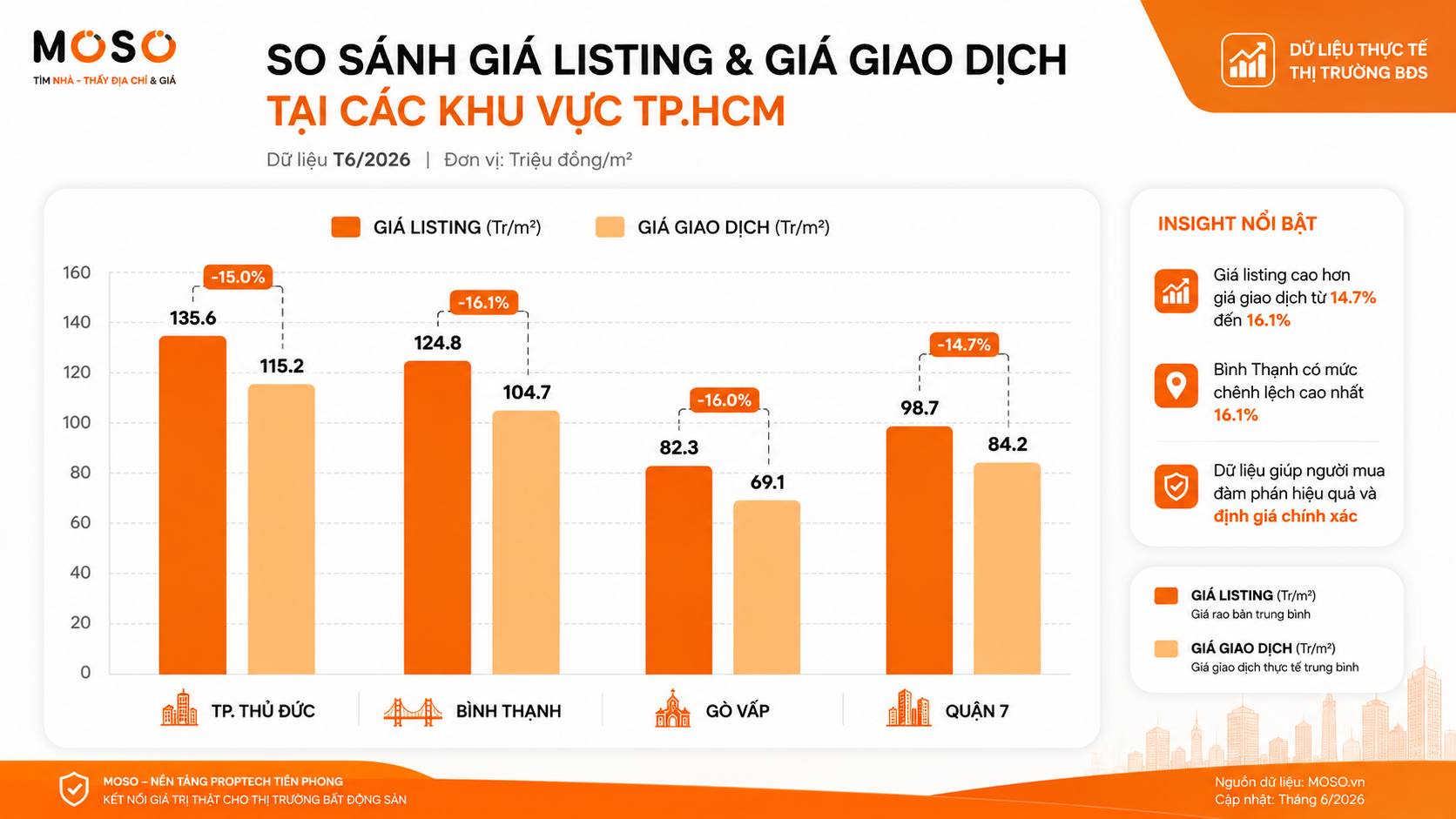

Thực trạng giá nhà 2026: chênh lệch giữa giá rao và giá giao dịch thực

"Theo báo cáo của Bộ Xây dựng năm 2026", giá căn hộ chung cư trung bình tại TP.HCM đã ở mức từ 55 đến 80 triệu/m², Hà Nội từ 50 đến 75 triệu/m²; phân khúc dưới 45 triệu/m² gần như chỉ còn ở vùng ven và các tỉnh giáp ranh.

Đáng chú ý hơn với người mua lần đầu là khoảng cách giữa giá rao và giá chốt. "Theo dữ liệu thực tế từ MOSO 2026", mức chênh phổ biến tại TP.HCM như sau:

Khu vực | Loại hình phổ biến | Giá đăng bán (Listing) | Giá giao dịch thực tế (MOSO Data) | Chênh lệch |

|---|

TP Thủ Đức | Căn hộ chung cư | từ 62 đến 78 triệu/m² | từ 57 đến 72 triệu/m² | 7–8% |

Bình Thạnh | Nhà hẻm | từ 115 đến 145 triệu/m² | từ 104 đến 132 triệu/m² | 9–10% |

Gò Vấp | Nhà hẻm | từ 82 đến 98 triệu/m² | từ 75 đến 90 triệu/m² | 8–9% |

Quận 7 | Căn hộ chung cư | từ 58 đến 74 triệu/m² | từ 54 đến 69 triệu/m² | 6–7% |

Bạn có thể tự đối chiếu mặt bằng giá từng khu qua các trang bán nhà TP Thủ Đức, bán nhà Bình Thạnh TP.HCM, bán nhà Gò Vấp TP.HCM hay bán nhà Quận 7 TP.HCM — nơi tin đăng đã được sàng lọc xác thực.

[HÌNH ẢNH SEO: Biểu đồ so sánh giá đăng bán và giá giao dịch thực tế tại 4 khu vực TP.HCM năm 2026] - ALT: [mua nhà lần đầu - so sánh giá rao và giá giao dịch thực tế TP.HCM 2026] -

Mua nhà lần đầu - so sánh giá thực tế TP.HCM 2026

Mua nhà lần đầu - so sánh giá thực tế TP.HCM 2026

Mua nhà lần đầu mất bao lâu? Quy trình chuẩn 7 bước từ A đến Z

Với hồ sơ sạch và tài chính sẵn sàng, toàn bộ hành trình mất khoảng 10–12 tuần. Trường hợp phổ biến hơn — vừa tìm nhà vừa thu xếp vay — con số thực tế là 3–6 tháng. Dưới đây là bảng timeline chuẩn trước khi đi vào chi tiết từng bước:

Bước | Nội dung | Thời gian chuẩn | Chi phí chính |

|---|

1 | Chuẩn bị tài chính, chốt ngân sách | 1–3 tháng | Vốn tự có tối thiểu 30% giá nhà |

2 | Tìm kiếm và khảo sát thực địa | 2–8 tuần | Chi phí đi lại, thời gian |

3 | Kiểm tra pháp lý căn nhà | 1–2 tuần | Phí tra cứu thông tin vài trăm nghìn đồng |

4 | Đàm phán giá và đặt cọc | 3–7 ngày | Tiền cọc 2–5% giá trị nhà |

5 | Công chứng hợp đồng, thanh toán | 1–2 tuần | Phí công chứng 0,06–0,1% |

6 | Nộp thuế, sang tên sổ hồng | 2–4 tuần | Trước bạ 0,5%, thuế TNCN 2% (bên bán) |

7 | Nhận nhà, bàn giao và hoàn tất | 3–7 ngày | Chi phí dọn vào, sửa chữa nhỏ |

Bước 1: Chuẩn bị tài chính và chốt ngân sách (1–3 tháng)

Đây là bước quyết định 80% sự suôn sẻ của cả hành trình. Nguyên tắc an toàn cho người mua lần đầu: vốn tự có tối thiểu 30% giá nhà (lý tưởng là 40–50%), và tổng tiền trả nợ mỗi tháng không quá 40% thu nhập.

Về lãi suất năm 2026, các gói vay mua nhà phổ biến ưu đãi 5,5–6,5%/năm trong 1–2 năm đầu, sau đó thả nổi quanh 9,5–11%/năm. Bạn nên so bảng Lãi suất ngân hàng của ít nhất 3–4 ngân hàng trước khi chọn, vì chênh 1% lãi suất trên khoản vay 2 tỷ là khoảng 20 triệu đồng/năm.

Tuần 1–2: thống kê thu nhập, chi tiêu, khoản nợ hiện có; chốt ngân sách tối đa.

Tuần 3–4: xin phê duyệt tín dụng sơ bộ (pre-approval) — ngân hàng trả lời trong 5–7 ngày làm việc.

Tháng 2–3 (nếu cần): tất toán nợ thẻ tín dụng, làm sạch lịch sử CIC để được duyệt hạn mức tốt hơn.

Bước 2: Tìm kiếm và khảo sát thực địa (2–8 tuần)

Lọc theo ba tiêu chí cứng trước: ngân sách, khoảng cách đến chỗ làm dưới 45 phút giờ cao điểm, và loại hình (căn hộ hay nhà đất). Đừng xem quá 3–4 căn một ngày — não sẽ "bão hòa" và bạn dễ chốt ẩu.

Khảo sát thực địa kiểu Việt Nam: đến vào 3 khung giờ khác nhau, đặc biệt là giờ tan tầm để đo kẹt xe và buổi tối để cảm nhận an ninh. Mùa mưa, hãy hỏi thẳng hàng xóm chuyện ngập nước — nhiều tuyến như khu Nguyễn Hữu Cảnh hay ven rạch vẫn ngập cục bộ khi triều cường.

Với nhà lẻ: so sánh cùng khu vực giữa tin bán nhà hẻm và bán nhà mặt tiền để hiểu bậc thang giá; hẻm xe hơi thường đắt hơn hẻm ba gác 15–25%.

Với căn hộ: kiểm tra phí quản lý, quỹ bảo trì 2%, tình trạng sổ hồng của cả tòa nhà.

Chấm điểm từng căn theo checklist thống nhất để so sánh khách quan, tránh quyết định theo cảm xúc.

Cặp vợ chồng trẻ khảo sát nhà khi mua nhà lần đầu

Cặp vợ chồng trẻ khảo sát nhà khi mua nhà lần đầu

Bước 3: Kiểm tra pháp lý căn nhà (1–2 tuần)

Đây là bước người mua lần đầu hay bỏ qua nhất — và cũng là nơi phát sinh hậu quả đắt nhất. Nguyên tắc: chưa xong pháp lý thì chưa bàn chuyện cọc, dù bên bán có giục thế nào.

Đối chiếu sổ hồng bản gốc với CCCD chủ nhà và hiện trạng thực tế: diện tích, số tầng, phần xây thêm có hoàn công không.

Kiểm tra quy hoạch, lộ giới tại phòng quản lý đô thị hoặc ứng dụng quy hoạch của địa phương; nhiều căn nhà hẻm có 5–15 m² nằm trong lộ giới nhưng tin rao không hề nhắc.

Xin thông tin ngăn chặn, thế chấp tại văn phòng công chứng hoặc văn phòng đăng ký đất đai — có kết quả trong 1–3 ngày làm việc.

Hỏi tranh chấp thực tế: lối đi chung, ranh đất, thừa kế — hàng xóm và tổ trưởng dân phố là nguồn tin rẻ nhất mà chính xác bất ngờ.

Bước 4: Đàm phán giá và đặt cọc (3–7 ngày)

Đàm phán bằng dữ liệu, không bằng cảm tính: đưa ra mức giá giao dịch thực của 3–5 căn tương đồng trong bán kính 1 km làm căn cứ. Mức giảm thương lượng được với nhà lẻ tại TP.HCM phổ biến 3–8% so với giá rao.

Tiền cọc thông lệ là 2–5% giá trị nhà (khoảng 50–200 triệu đồng). Hợp đồng đặt cọc nên được công chứng, và bắt buộc ghi rõ:

Thời hạn ký hợp đồng mua bán công chứng (thường 30–45 ngày) và điều khoản phạt cọc gấp đôi nếu bên bán bẻ kèo.

Ai chịu khoản thuế phí nào: thuế thu nhập cá nhân, lệ phí trước bạ, phí công chứng.

Hiện trạng bàn giao: nội thất giữ lại, thời điểm giao nhà, trách nhiệm nợ điện nước, phí quản lý.

Bước 5: Công chứng hợp đồng mua bán và thanh toán (1–2 tuần)

Hai bên ký hợp đồng mua bán tại tổ chức hành nghề công chứng nơi có bất động sản. Phí công chứng tính lũy tiến theo giá trị hợp đồng, khoảng 0,06–0,1%, cộng thù lao soạn thảo 1–3 triệu đồng.

Nếu vay ngân hàng, chuỗi việc dài hơn: thẩm định tài sản (3–5 ngày), ký hợp đồng thế chấp, rồi ngân hàng giải ngân phong tỏa — tiền chỉ về tài khoản bên bán sau khi hoàn tất đăng ký sang tên. Tuyệt đối thanh toán qua chuyển khoản và giữ toàn bộ chứng từ; giao dịch tiền mặt vài tỷ đồng vừa rủi ro vừa khó chứng minh về sau.

Bước 6: Nộp thuế và sang tên sổ hồng (2–4 tuần)

Hồ sơ sang tên nộp tại văn phòng đăng ký đất đai hoặc qua cổng dịch vụ công trực tuyến — kênh đã phủ rộng tại các thành phố lớn năm 2026, giúp rút ngắn đáng kể việc đi lại. Nghĩa vụ tài chính gồm thuế thu nhập cá nhân 2% giá chuyển nhượng (bên bán nộp) và lệ phí trước bạ 0,5% (bên mua nộp).

Lưu ý quan trọng thời Luật Đất đai 2024: bảng giá đất đã tiệm cận giá thị trường, nên kê khai "hai giá" để né thuế không những rủi ro bị truy thu, phạt mà còn khiến bạn thiệt khi cần chứng minh giá vốn. Thời gian xử lý theo quy định tối đa 15 ngày làm việc, thực tế phổ biến 2–4 tuần tùy địa bàn.

gười mua nhận sổ hồng mới đứng tên mình tại văn phòng đăng ký đất đai

Người mua nhận sổ hồng mới đứng tên mình tại văn phòng đăng ký đất đai

Bước 7: Nhận nhà, bàn giao và hoàn tất (3–7 ngày)

Đừng chủ quan ở bước cuối. Lập biên bản bàn giao ghi chỉ số điện, nước, hiện trạng nội thất kèm ảnh chụp; yêu cầu bên bán tất toán phí quản lý và các khoản nợ dịch vụ.

Đổi khóa toàn bộ ngay ngày nhận nhà — chi phí nhỏ, an toàn lớn.

Sang tên hợp đồng điện, nước, internet và cập nhật thông tin cư trú cho cả gia đình.

Lưu trọn bộ hồ sơ: hợp đồng công chứng, biên lai thuế, sổ hồng — nền tảng pháp lý cho mọi giao dịch sau này.

Pháp lý và quy hoạch 2026: các rủi ro người mua lần đầu hay gặp

Bộ ba Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 đến năm 2026 đã đi vào nề nếp: môi giới phải có chứng chỉ hành nghề và hoạt động trong doanh nghiệp; chủ đầu tư chỉ được nhận đặt cọc tối đa 5% giá bán với nhà ở hình thành trong tương lai. Hành lang pháp lý tốt hơn, nhưng rủi ro ở thị trường thứ cấp vẫn nguyên đó:

Nhà sổ chung, đồng sở hữu: rẻ hơn 20–30% nhưng gần như không thể vay ngân hàng, khó bán lại và dễ tranh chấp khi tách hộ.

Mua bán giấy tay, lập vi bằng: vi bằng chỉ ghi nhận sự kiện, không thay thế hợp đồng công chứng — người mua trắng tay khi có tranh chấp.

Quy hoạch treo, lộ giới hẻm: diện tích sử dụng thực có thể nhỏ hơn sổ; phần trong lộ giới không được xây kiên cố và không được đền bù đầy đủ.

Nhà đang thế chấp: phải có văn bản đồng ý của ngân hàng và quy trình giải chấp rõ ràng trước khi cọc.

Xây sai phép: phần chênh so với giấy phép xây dựng có thể bị buộc tháo dỡ, và không được ghi nhận khi sang tên.

Dự báo xu hướng 2026–2027 cho người mua nhà lần đầu

Nguồn cung vừa túi tiền cải thiện: đề án 1 triệu căn nhà ở xã hội tăng tốc, căn hộ dưới 50 triệu/m² quay lại ở vùng ven và đô thị vệ tinh, "Theo báo cáo của Bộ Xây dựng năm 2026"; người mua nên theo dõi sát các dự án bất động sản TP.HCM mở bán giai đoạn này.

Hạ tầng dẫn dắt mặt bằng giá: Vành Đai 3 dần khép kín và Metro số 1 vận hành ổn định kéo nhu cầu ở thực về khu Đông và các huyện cửa ngõ; tham khảo mặt bằng giá qua tin bán nhà Bình Chánh TP.HCM và bán nhà Hóc Môn TP.HCM để đi trước một nhịp.

Lãi suất dự báo đi ngang: vùng thả nổi 9–10,5%/năm được nhiều tổ chức dự báo duy trì hết 2027, phù hợp cho người vay dưới 50% giá trị nhà.

Thủ tục số hóa sâu hơn: sang tên trực tuyến và cơ sở dữ liệu đất đai liên thông sẽ tiếp tục rút ngắn bước 6 xuống dưới 2 tuần tại các đô thị lớn.

Phân tích chuyên gia MOSO

✅ Phù hợp với: người có vốn tự có từ 30–40% giá nhà trở lên, thu nhập ổn định, xác định ở thực tối thiểu 5 năm — 2026 là thời điểm hợp lý để mua vì pháp lý minh bạch hơn và nguồn cung vừa túi tiền đang trở lại.

⚠️ Không phù hợp với: người phải vay trên 60–70% giá trị nhà hoặc kỳ vọng "lướt sóng" ngắn hạn — chi phí vốn thả nổi 9,5–11%/năm sẽ bào mòn tài chính rất nhanh khi thu nhập trục trặc.

🔴 Cảnh báo đỏ từ thực địa: căn nhà rẻ hơn thị trường 15–20% kèm lời giục "cọc trong hôm nay kẻo mất"; sổ hồng chỉ cho xem bản photo che thông tin; yêu cầu đưa tiền "giữ chỗ" bằng tiền mặt không giấy tờ — gặp một trong ba dấu hiệu này, hãy rời đi.

Kết luận: 3–6 tháng cho một hành trình an toàn

Mua nhà lần đầu chuẩn chỉnh mất 3–6 tháng; đừng để ai ép bạn rút ngắn bằng cách bỏ bước kiểm tra pháp lý.

Chốt tài chính trước, xem nhà sau: vốn tự có tối thiểu 30%, trả nợ tối đa 40% thu nhập.

Giá rao đang cao hơn giá chốt 5–12% — luôn đàm phán dựa trên dữ liệu giao dịch thực, không theo tin rao.

Chưa xong pháp lý, chưa đặt cọc; cọc phải công chứng và ghi rõ điều khoản phạt.

Tổng chi phí ngoài giá nhà khoảng 2–4% — hãy tính vào ngân sách ngay từ đầu.

Bắt đầu hành trình của bạn hôm nay: khám phá kho tin mua bán nhà đất xác thực Chuẩn ARV, và ước tính khoản vay phù hợp với công cụ Vay thế chấp ngân hàng trước khi đi xem căn nhà đầu tiên.

Bài viết liên quan

Về MOSO — AI Proptech cho người Việt

MOSO là nền tảng AI Proptech ứng dụng trí tuệ nhân tạo, giúp tìm kiếm nhà đất, mua bán căn hộ, dự án và đăng tin bất động sản miễn phí. Tra cứu giá nhà, thẩm định BĐS & hỗ trợ vay thế chấp với việc chuyên cung cấp dữ liệu bất động sản được xác thực nghiêm ngặt theo Chuẩn ARV (Accurate · Real · Verified).

MOSO tối ưu hóa hiệu suất và độ an toàn giao dịch thông qua các giải pháp đột phá: đăng tin miễn phí không giới hạn tiếp cận khách hàng tiềm năng, tính năng ẩn số nhà bảo vệ tin đăng tuyệt đối tránh tình trạng sao chép, cùng hệ sinh thái trợ lý AI hỗ trợ định giá chuẩn xác và tìm nhà phù hợp 24/7.

Nguồn: MOSO Internal Data, Bộ Xây dựng Việt Nam, Cafeland