1. Xu hướng lãi suất vay mua nhà đầu năm 2026

Theo khảo sát thị trường tín dụng, từ cuối năm 2025 đến đầu 2026, nhiều ngân hàng tại Việt Nam đã điều chỉnh tăng nhẹ mặt bằng lãi suất vay mua nhà so với thời điểm trước đó. Một số điểm đáng chú ý:

- Lãi suất vay mua nhà phổ biến dao động từ khoảng 8% – 8.5%/năm trong thời gian ưu đãi ban đầu.

- Gói vay lãi suất ưu đãi thường được áp dụng trong 6 – 24 tháng đầu, sau đó chuyển sang lãi suất thả nổi theo biến động thị trường.

- Các ngân hàng đã dừng những gói vay ưu đãi cực thấp dưới 6%, thay thế bằng các sản phẩm có mức lãi suất hợp lý hơn, phù hợp với chi phí vốn hiện tại.

Xu hướng này phản ánh tác động của lãi suất huy động và chi phí vốn tại các ngân hàng thương mại trong bối cảnh kinh tế vĩ mô ổn định nhưng có nhiều yếu tố khiến lãi suất khó giảm sâu trong ngắn hạn.

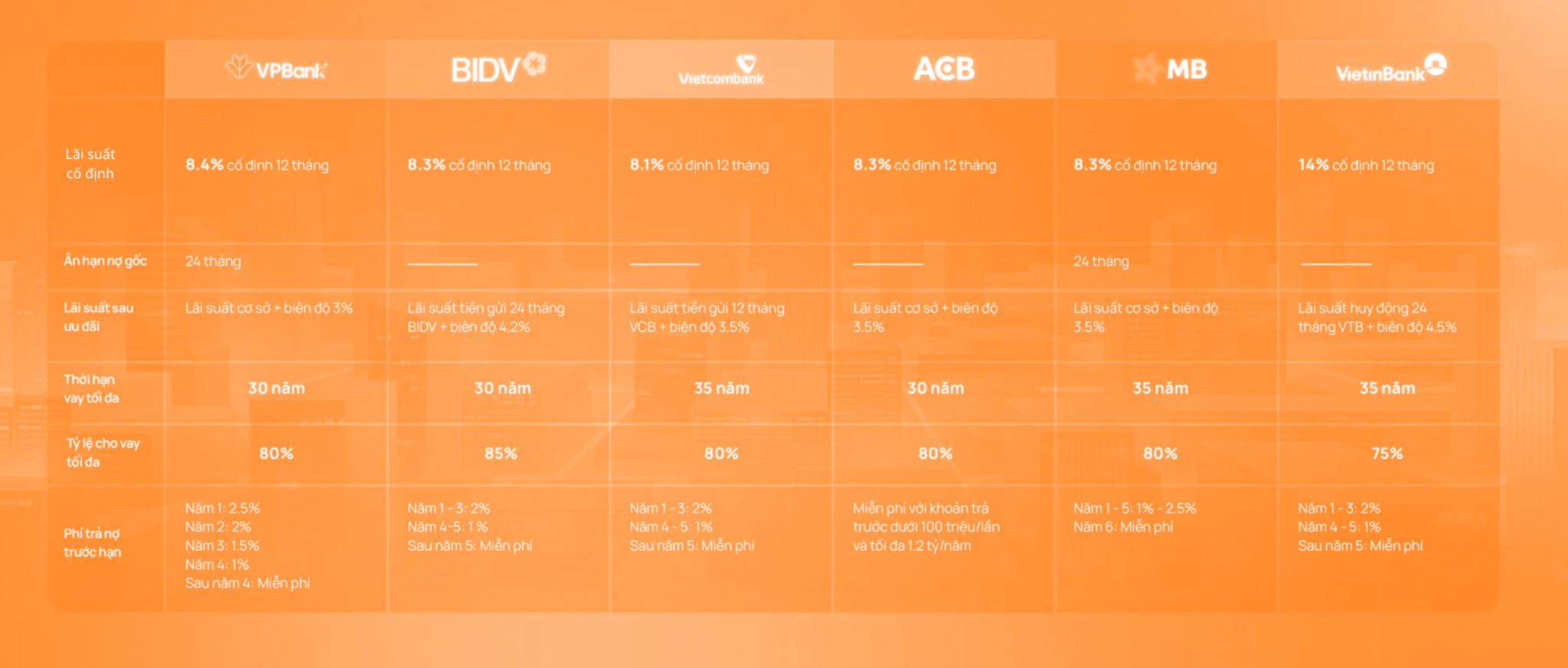

2. Bảng lãi suất vay mua nhà tham khảo tháng 1/2026

Dưới đây là một số lãi suất tham khảo tại các ngân hàng (áp dụng cho kỳ hạn cố định 12 tháng đầu):

3. Yếu tố ảnh hưởng đến lãi suất vay mua nhà tại ngân hàng

Lãi suất vay mua nhà không cố định mà phụ thuộc vào nhiều yếu tố như diễn biến lãi suất huy động trên thị trường. Khi lãi suất huy động tăng, lãi suất cho vay có xu hướng điều chỉnh theo. Chính sách tiền tệ và định hướng tín dụng của hệ thống ngân hàng.

Ngoài ra lãi suất vay mua nhà cũng được xác định dựa trên hồ sơ tài chính của khách hàng: thu nhập, lịch sử tín dụng, tỷ lệ vay trên giá trị tài sản bảo đảm, thời hạn vay. Việc chuẩn bị hồ sơ tài chính rõ ràng, minh bạch sẽ giúp khách hàng có cơ hội tiếp cận các gói vay với điều kiện tốt hơn.

4. Những lưu ý trước khi vay mua nhà

Khách hàng không nên chỉ quan tâm đến lãi suất ưu đãi ban đầu mà cần xem kỹ mức lãi suất sau ưu đãi. Cân nhắc các chi phí liên quan như phí trả nợ trước hạn, phí thẩm định tài sản, phí bảo hiểm khoản vay.

Lựa chọn chốt nhanh hồ sơ tại Vietcombank/MB: Nếu bạn có hồ sơ đẹp và thu nhập ổn định, hãy tận dụng các gói 8.1% - 8.3% còn lại. Đây là những "vùng xanh" cuối cùng của lãi suất dưới 9%.

Ưu tiên kỳ hạn cố định dài: Thay vì chọn gói ưu đãi 6 tháng, hãy chọn gói cố định 24-36 tháng (dù lãi suất cao hơn 0.5-1%) để bảo vệ mình trước làn sóng tăng lãi suất huy động dự báo đạt đỉnh vào cuối Q1/2026.

Quy tắc 30/70: Tổng số tiền trả nợ (gốc + lãi) hàng tháng tuyệt đối không được vượt quá 30-40% thu nhập thường xuyên để đảm bảo an toàn tài chính khi lãi suất thả nổi biến động.

Bạn có quan tâm đến lãi suất ngân hàng nào? Hãy để lại thông tin hoặc liên hệ MOSO.vn cập nhật thông tin mới nhất và chọn lựa BĐS phù hợp nhé!

Chia sẻ: