1. Lãi suất đầu năm hạ thấp

Bắt đầu năm 2025, hầu hết các ngân hàng trong nước niêm yết lãi suất tiết kiệm ở mức khá thấp. Các kỳ hạn trung và dài hạn phổ biến chỉ dao động trong khoảng 4–6%/năm, thậm chí ở nhóm ngân hàng lớn, như kỳ hạn 12 tháng thường chỉ quanh 5–5,5%/năm.

Tình hình này phản ánh một thị trường tiền gửi còn trầm lắng, do sự ổn định của chính sách tiền tệ và cạnh tranh huy động vốn chưa gay gắt ở giai đoạn đầu năm.

2. Bước ngoặt giữa năm với lãi suất tăng nóng

Điểm chuyển biến rõ rệt diễn ra từ giữa năm trở đi, đặc biệt là trong quý 4/2025. Các ngân hàng bắt đầu điều chỉnh lãi suất huy động liên tục, đẩy biểu lãi suất ngân hàng của nhiều kỳ hạn lên mức cao chưa từng thấy trong nhiều năm gần đây.

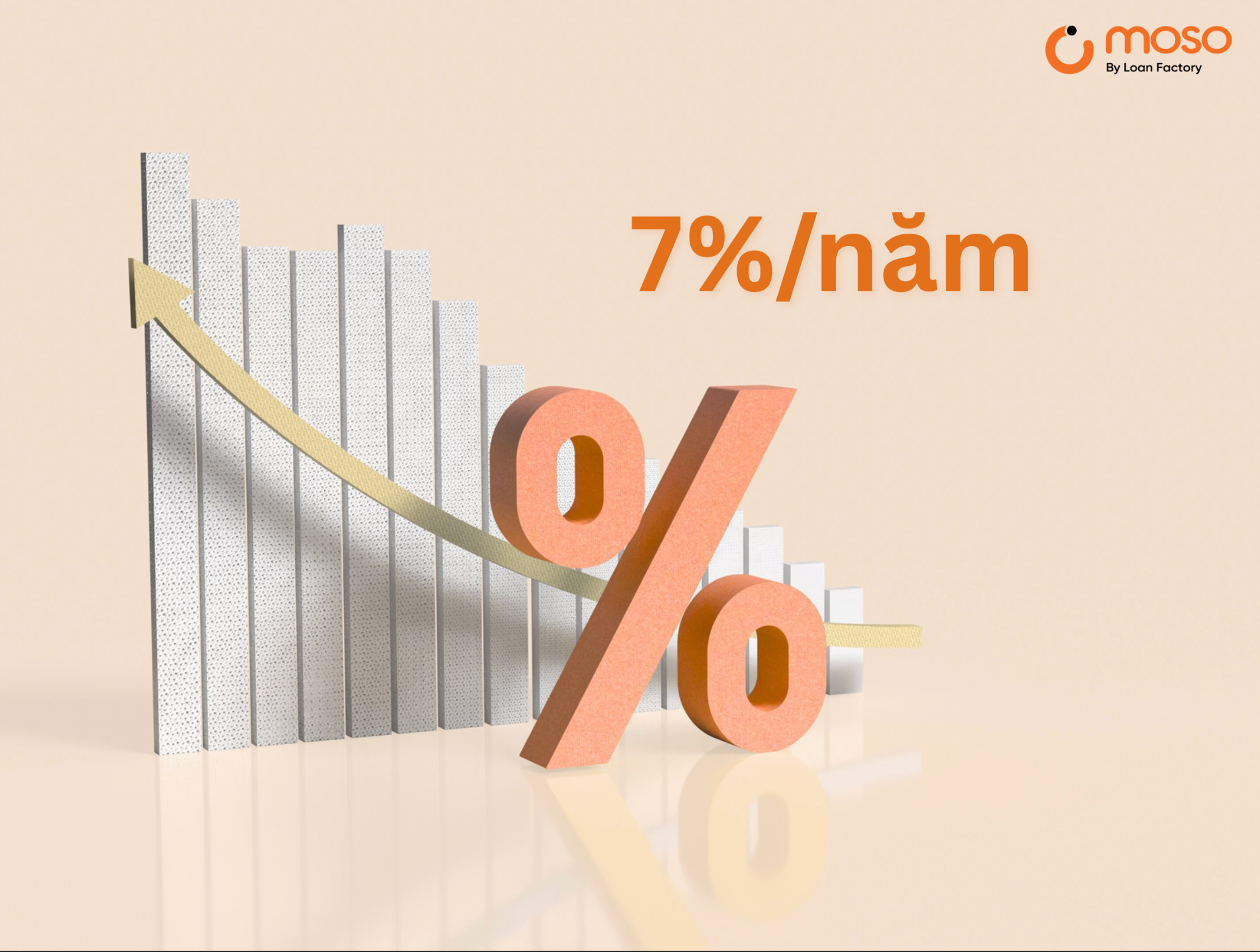

Một trong những cột mốc nổi bật là việc mức lãi suất huy động chính thức vượt qua ngưỡng 7%/năm – điều rất ít phổ biến trước đó. Một số ngân hàng thậm chí còn công bố các sản phẩm chứng chỉ tiền gửi với mức lãi hấp dẫn hơn nữa.

3. Ai là người “Hưởng Lợi” từ xu hướng tăng lãi suất

Lãi cao ở các kỳ hạn dài

Trong đợt điều chỉnh này, nhóm kỳ hạn dài từ 24–36 tháng được hưởng lợi rõ nhất. Nhiều ngân hàng thương mại đã trở thành “điểm sáng” trong cuộc đua lãi suất:

OCB & PGBank liên tục tăng lãi, đưa mức lãi cao nhất lên khoảng 7,3%/năm cho kỳ hạn dài.

BVBank tạo ấn tượng mạnh với chứng chỉ tiền gửi có lãi tới 7,8%/năm – là mức cao nhất thị trường ghi nhận trong năm.

Không chỉ các ngân hàng nhỏ hay trung bình, ngay cả những nhà băng trước đây ít biến động lãi suất như Viet A Bank hay VietBank cũng có đợt tăng đáng kể, cho thấy áp lực cạnh tranh huy động vốn đang ngày càng gay gắt.

Cơ hội cho hạng mục gửi tiền lớn

Một xu hướng đáng chú ý khác là phân hóa theo quy mô tiền gửi. Với các khoản gửi từ khoảng 500 triệu đồng trở lên, nhiều ngân hàng áp dụng mức lãi suất cao hơn 0,1–0,2 điểm % so với tiền gửi nhỏ, giúp người gửi vốn lớn tối ưu hóa lợi nhuận trong bối cảnh lãi suất tăng.

4. Bức tranh lãi suất cuối năm

Tính đến cuối năm 2025, lãi suất huy động tiếp tục “nóng” và phân hóa rõ giữa các ngân hàng. Trong khi một số nhà băng niêm yết lãi suất khá cao, nhóm ngân hàng quốc doanh vẫn giữ mức lãi thấp hơn, phản ánh chiến lược huy động thận trọng hơn.

Lời khuyên dành cho người gửi tiền nên chọn kỳ hạn phù hợp nhu cầu. Lãi suất cao thường đi kèm với kỳ hạn dài, nhưng bạn phải chắc chắn kế hoạch tài chính phù hợp. Và cân nhắc rủi ro rút trước hạn, nếu tất toán sớm, lãi thực nhận có thể giảm đáng kể.

5. Nhìn về 2026 dự đoán lãi suất còn biến động

Dù 2025 ghi dấu nhiều biến động lãi suất, thị trường vẫn đang tiếp tục chịu tác động từ chính sách tiền tệ và diễn biến kinh tế vĩ mô. Do đó, việc theo dõi diễn biến thị trường và chính sách ngân hàng sẽ là chìa khóa giúp người gửi tiền đưa ra quyết định tối ưu trong năm tới.

Tóm lại, năm 2025 là một năm nhiều thăng trầm của lãi suất tiết kiệm, nhưng cũng mở ra cơ hội sinh lời hấp dẫn hơn cho người gửi tiền biết cách lựa chọn kỳ hạn và ngân hàng phù hợp. Hãy tận dụng những biến động này để tối ưu hóa lợi ích tài chính của bạn trong dài hạn

Chia sẻ: