Tại Việt Nam, người mua thường phân vân giữa mua căn hộ trả góp và mua nhà phố / mua nhà riêng. Nhiều bạn trẻ chọn mua chung cư vì chi phí ban đầu thấp, nhưng về lâu dài, mua nhà phố, mua nhà riêng mang lại giá trị bền vững và sinh lời cao hơn.

Có nên mua chung cư trả góp hay mua nhà phố giai đoạn 2025-2026

Có nên mua chung cư trả góp hay mua nhà phố giai đoạn 2025-2026

Có nên mua chung cư trả góp hay mua nhà phố, nhà riêng? Lời khuyên từ chuyên gia MOSO

Xu hướng lựa chọn nhà ở tại Việt Nam

Thị trường bất động sản đang chứng kiến hai xu hướng rõ rệt:

Mua chung cư trả góp: phổ biến ở người trẻ, gia đình mới lập nghiệp, vì vốn ban đầu thấp và được hưởng tiện ích sẵn có.

Mua nhà phố, mua nhà riêng: được các gia đình có điều kiện tài chính ổn định lựa chọn nhiều hơn, bởi giá trị đất ngày càng tăng và khả năng sinh lời bền vững.

Mua chung cư trả góp – xu hướng phổ biến ở giới trẻ

Dễ tiếp cận nhờ vốn ban đầu thấp.

Được hưởng tiện ích sẵn có của dự án.

Mua nhà phố, nhà riêng – xu hướng dài hạn của gia đình Việt

Giá trị đất ngày càng tăng.

Sở hữu tài sản vĩnh viễn, truyền lại cho thế hệ sau.

Ưu nhược điểm của mua chung cư trả góp

Ưu điểm

Vốn ban đầu thấp (chỉ cần trả trước 20-30%).

Có thể vay ngân hàng hỗ trợ.

Nhiều tiện ích đi kèm (bể bơi, gym, an ninh).

Nhược điểm

Không sở hữu đất, chỉ có quyền với căn hộ.

Giá trị tài sản giảm theo thời gian.

Chi phí phát sinh hàng tháng: phí quản lý, gửi xe, bảo trì.

Áp lực trả nợ nếu thu nhập giảm.

So sánh chi phí tài chính 20 năm: Mua chung cư trả góp vs. mua nhà phố

So sánh chi phí tài chính 20 năm: Mua chung cư trả góp vs. mua nhà phố

So sánh chi phí tài chính 20 năm: Mua chung cư trả góp vs. mua nhà phố

Để dễ hình dung, hãy lấy ví dụ giả định (giá mang tính minh họa, chưa tính lạm phát hay biến động thị trường):

Trường hợp 1: Mua chung cư trả góp

Giá căn hộ: 2 tỷ VNĐ

Trả trước: 30% (600 triệu)

Vay ngân hàng: 1,4 tỷ, lãi suất trung bình 9%/năm, trả trong 20 năm

Phí quản lý, gửi xe, bảo trì: ~2 triệu/tháng (24 triệu/năm)

Chi phí mua nhà chung cư sau 20 năm:

Tổng tiền gốc + lãi phải trả: ~3 tỷ VNĐ

Chi phí quản lý + bảo trì: ~480 triệu VNĐ

Tổng chi phí: ~3,48 tỷ VNĐ

Giá trị căn hộ sau 20 năm: còn khoảng 1,5 tỷ (giảm do khấu hao và xuống cấp)

Kết quả: Bạn bỏ ra 3,48 tỷ nhưng chỉ còn tài sản 1,5 tỷ → lỗ ròng ~1,98 tỷ.

Trường hợp 2: Mua nhà phố / nhà riêng

Giá nhà phố: 3,5 tỷ VNĐ

Trả trước: 50% (1,75 tỷ)

Vay ngân hàng: 1,75 tỷ, lãi suất trung bình 9%/năm, trả trong 20 năm

Không tốn phí quản lý, chỉ tốn sửa chữa bảo trì cơ bản (ước tính ~10 triệu/năm)

Chi phí mua nhà phố / nhà riêng sau 20 năm:

Tổng tiền gốc + lãi phải trả: ~3,7 tỷ VNĐ

Chi phí sửa chữa bảo trì: ~200 triệu VNĐ

Tổng chi phí: ~3,9 tỷ VNĐ

Giá trị nhà phố sau 20 năm: ~7 tỷ VNĐ (giá đất tăng trung bình 5-7%/năm)

Kết quả: Bạn bỏ ra 3,9 tỷ nhưng tài sản có giá trị 7 tỷ → lãi ròng ~3,1 tỷ.

Kết luận

Mua chung cư trả góp: ban đầu nhẹ nhàng hơn, nhưng về lâu dài thường lỗ giá trị.

Mua nhà phố, nhà riêng: cần vốn lớn hơn nhưng sinh lời bền vững, không chỉ bảo toàn tài sản mà còn tăng trưởng mạnh.

👉 Chính vì vậy, mua nhà phố hoặc mua nhà riêng là lựa chọn thông minh hơn nếu bạn hướng đến đầu tư dài hạn và an cư ổn định.

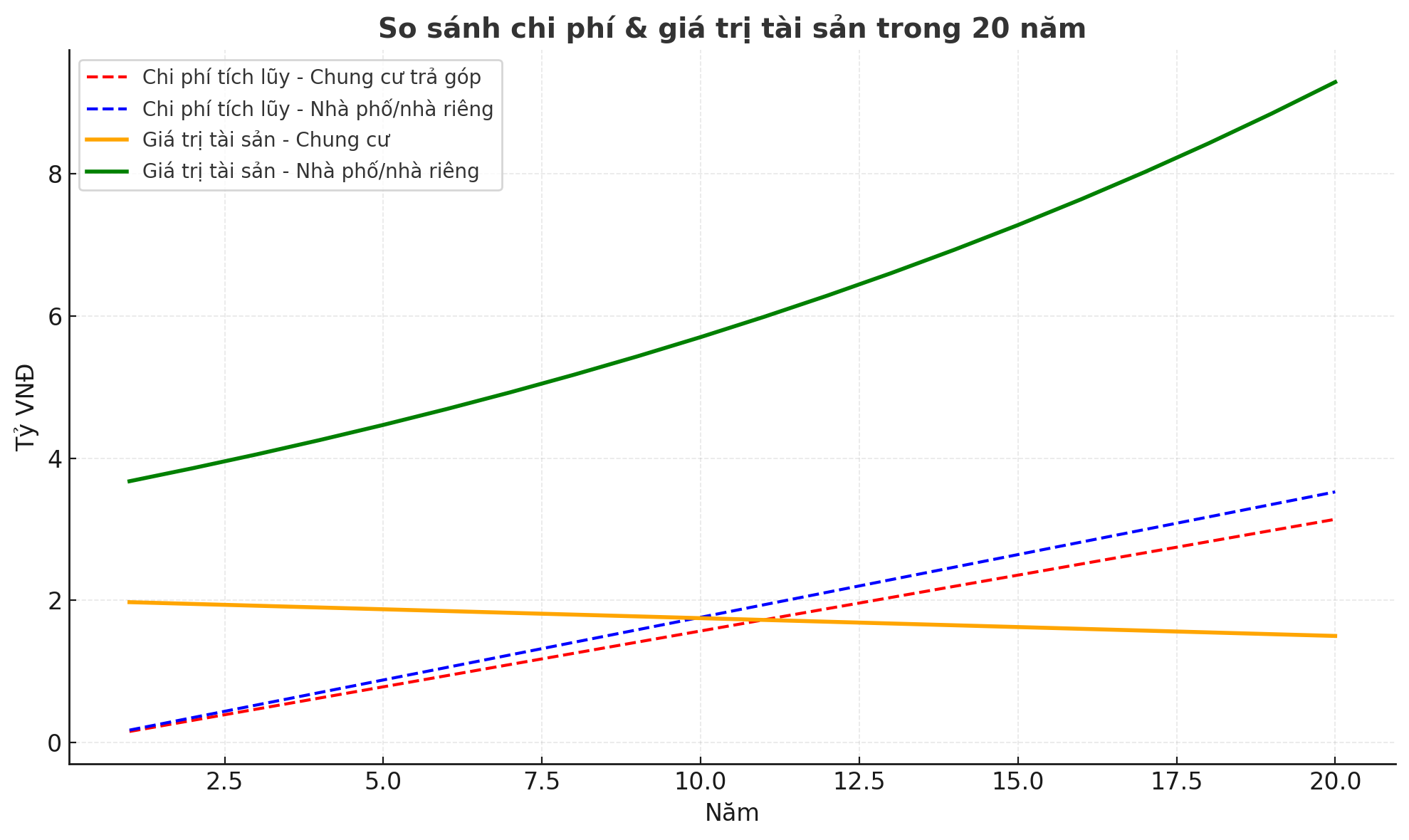

Biểu đồ so sánh chi phí tích lũy và giá trị tài sản giữa việc mua chung cư trả góp và mua nhà phố trong vòng 20 năm.

Biểu đồ so sánh chi phí tích lũy và giá trị tài sản giữa việc mua chung cư trả góp và mua nhà phố trong vòng 20 năm.

Biểu đồ so sánh chi phí tích lũy và giá trị tài sản giữa việc mua chung cư trả góp và mua nhà phố trong vòng 20 năm.

👉 Kết quả cho thấy:

Chung cư: chi phí tích lũy thấp hơn, nhưng giá trị tài sản có xu hướng giảm theo thời gian.

Nhà phố/nhà riêng: chi phí tích lũy cao hơn, nhưng giá trị tài sản tăng đều đặn, vượt xa chung cư về dài hạn.

Phân tích chi phí và giá trị tài sản bất động sản theo thời gian

Dựa trên biểu đồ trên, có thể rút ra những điểm nổi bật sau:

1. Chi phí tích lũy

Mua chung cư trả góp:

Chi phí ban đầu và phí duy trì (quản lý, bảo trì, gửi xe…) nhìn chung thấp hơn so với mua nhà phố. Người mua dễ tiếp cận hơn, đặc biệt với những người có vốn ban đầu hạn chế.

Mua nhà phố/nhà riêng:

Chi phí trả góp hàng tháng và các chi phí phát sinh ban đầu cao hơn. Tuy nhiên, các khoản chi phí dài hạn lại ít biến động (không có phí dịch vụ chung cư) nên về lâu dài khá ổn định.

2. Giá trị tài sản

Chung cư:

Giá trị tài sản có xu hướng giảm dần theo thời gian. Sau khoảng 20 năm, giá trị chung cư giảm còn khoảng 70-75% so với ban đầu, do yếu tố xuống cấp công trình và khấu hao.Nhà phố/nhà riêng:

Giá trị tài sản tăng đều đặn 5-10%/năm nhờ đất tăng giá. Sau 20 năm, giá trị có thể gấp 3-4 lần so với ban đầu, tạo ra tiềm năng tích lũy tài sản vượt trội.

3. Góc nhìn đầu tư

Nếu mục tiêu là an cư trong ngắn hạn với vốn nhỏ, mua chung cư trả góp là lựa chọn hợp lý.

Nếu mục tiêu là đầu tư dài hạn, tích lũy tài sản thì mua nhà phố/nhà riêng gần như luôn vượt trội về giá trị.

👉 Từ phân tích này, có thể thấy việc mua nhà phố hoặc mua nhà riêng mang lại lợi ích lâu dài và bền vững hơn, trong khi mua chung cư trả góp phù hợp với nhu cầu ngắn hạn và dòng tiền hạn chế.

Tổng kết lợi ích vượt trội của mua nhà phố, nhà riêng

Tổng kết lợi ích vượt trội của mua nhà phố, nhà riêng

Tổng kết lợi ích vượt trội của mua nhà phố, nhà riêng

Sở hữu đất lâu dài – giá trị cốt lõi

Khi mua nhà phố hoặc mua nhà riêng, bạn đồng thời sở hữu đất, đây là tài sản hữu hạn và ngày càng hiếm, giá trị tăng theo năm.

Tài sản sinh lời, tăng giá theo thời gian

Khác với chung cư, mua nhà phố gần như chắc chắn tăng giá, nhất là ở khu vực đô thị và vùng ven đang phát triển hạ tầng.

Toàn quyền sử dụng và tự do thiết kế

Bạn được phép xây dựng, sửa chữa, cải tạo mà không chịu ràng buộc từ ban quản lý.

Tiềm năng khai thác kinh doanh

Nhà phố có thể vừa để ở vừa cho thuê làm văn phòng, cửa hàng, phòng trọ – tạo thêm thu nhập thụ động.

Tài sản truyền đời

Mua nhà riêng không chỉ là nơi ở mà còn là tài sản có thể để lại cho con cháu, khác với chung cư có thời hạn sử dụng.

Bảng So sánh: Mua chung cư trả góp vs Mua nhà phố, nhà riêng

Tiêu chí | Mua chung cư trả góp | Mua nhà phố / mua nhà riêng |

|---|---|---|

Chi phí ban đầu | Thấp, vay ngân hàng được | Cao, cần vốn nhiều hơn |

Quyền sở hữu đất | Không có | Có, lâu dài và vĩnh viễn |

Giá trị tài sản | Giảm theo thời gian | Tăng theo thị trường |

Tiện ích | Có sẵn nhưng phụ thuộc quản lý | Chủ động, tự xây dựng |

Kinh doanh | Hạn chế | Dễ khai thác (cho thuê, mở cửa hàng) |

Tài sản truyền đời | Không | Có, bền vững qua nhiều thế hệ |

👉 Qua so sánh có thể thấy: mua nhà phố, nhà riêng luôn mang lại giá trị cao hơn, đặc biệt khi xem nhà ở như một khoản đầu tư dài hạn.

Lời khuyên từ MOSO.vn

Nếu bạn đang phân vân, hãy cân nhắc theo nhu cầu thực tế:

Mua chung cư trả góp: phù hợp với người trẻ, thu nhập trung bình, muốn có chỗ ở nhanh với chi phí thấp.

Mua nhà phố, mua nhà riêng: phù hợp với người có tài chính ổn định, mong muốn tài sản sinh lời và đảm bảo giá trị lâu dài.

MOSO.vn tin rằng, trong bối cảnh minh bạch hóa thị trường bất động sản, mua nhà phố, mua nhà riêng vẫn là sự lựa chọn thông minh để an cư và đầu tư. MOSO sẽ đồng hành cùng bạn trong quá trình tìm nhà thật – giá thật, giúp giao dịch an toàn và tối ưu giá trị tài sản.

Câu hỏi thường gặp (FAQ)

1. Mua nhà phố có đắt hơn mua chung cư không?

Đúng, nhưng bù lại, bạn sở hữu đất – loại tài sản hiếm và có giá trị tăng theo thời gian.2. Có thể vay ngân hàng khi mua nhà riêng không?

Hoàn toàn có thể, nhưng mức vay thường thấp hơn so với chung cư.3. Nhà phố vùng ven có tiềm năng không?

Rất có tiềm năng, đặc biệt ở khu vực có hạ tầng giao thông phát triển.4. Vì sao chung cư thường giảm giá?

Do xuống cấp theo thời gian, thêm vào đó là các khoản phí duy trì hàng tháng.5. Mua nhà riêng cần lưu ý gì?

Quan trọng nhất là pháp lý rõ ràng: sổ đỏ, quy hoạch, giấy phép xây dựng. MOSO có thể hỗ trợ bạn kiểm tra.

Kết luận

Nếu mục tiêu chỉ đơn thuần là có chỗ ở nhanh, mua chung cư trả góp có thể là lựa chọn ngắn hạn. Tuy nhiên, nếu bạn mong muốn một tài sản bền vững, giá trị lâu dài và có khả năng sinh lời, thì mua nhà phố hoặc mua nhà riêng chắc chắn vượt trội hơn.

👉 Để không rơi vào bẫy “giá ảo” và yên tâm mua bán, hãy truy cập MOSO.vn – nền tảng bất động sản minh bạch, giúp bạn tìm nhà thật, địa chỉ thật, giá thật ngay hôm nay.

MOSO.vn Nhà Thật – Giá Thật – Địa Chỉ Thật

MOSO.vn Nhà Thật – Giá Thật – Địa Chỉ Thật

MOSO VIỆT NAM - Nền tảng BĐS Minh Bạch Hàng Đầu Việt Nam

Nhà Thật – Giá Thật – Địa Chỉ Thật, Mỗi BĐS chỉ có một tin đăng duy nhất.

Chia sẻ: